摘要:近期房贷利率下调与月供增长的现象引起了广泛关注。背后原因主要包括宏观经济政策调整、金融市场变化以及银行自身风险防控等因素。利率下调旨在刺激房地产市场活力,促进消费与投资,而月供增长则受到多种因素影响,如借款人信用状况、贷款期限和额度等。深入了解这些原因,有助于消费者更明智地选择房贷产品,合理规划个人财务。

本文目录导读:

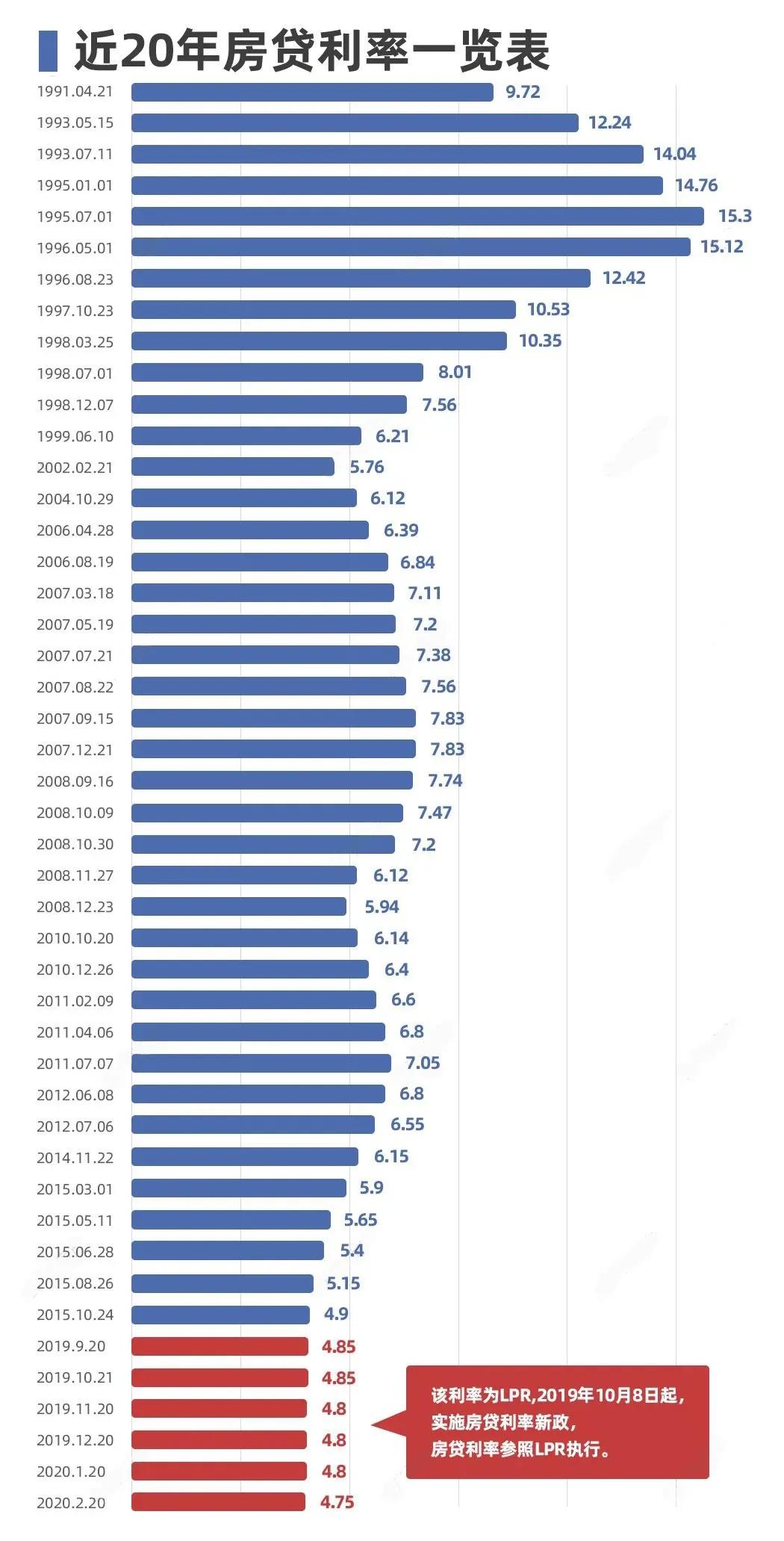

近年来,随着房地产市场的发展,房贷利率成为了广大购房者关注的焦点,当房贷利率下调时,一些购房者却惊讶地发现,自己的月供反而增加了,本文将探讨这一现象背后的原因,揭示房贷利率下调月供反而多的秘密。

背景介绍

近年来,房地产市场持续火热,房贷成为了购房者实现安居梦想的主要途径,为了调控房地产市场,政府和银行不断调整房贷利率政策,在实际操作中,一些购房者发现,尽管房贷利率下调了,但月供金额却有所增加,这让许多购房者感到困惑不解。

原因分析

1、重定价周期的影响

银行在发放贷款时,会根据一定的重定价周期来调整贷款利率,在这个周期内,即使市场利率发生变化,已签订的贷款合同利率也可能保持不变,当房贷利率下调时,已处于重定价周期内的购房者月供不会立即减少,甚至可能出现增长。

2、基准利率与实际执行利率的差异

在房贷利率政策中,基准利率与实际执行利率是两个重要概念,基准利率是央行规定的最低贷款利率,而实际执行利率则是银行根据市场情况和客户资质确定的贷款利率,有时,尽管基准利率下调了,但银行可能会根据实际情况调整实际执行利率,从而导致月供金额发生变化。

3、还款方式的影响

不同的还款方式可能导致月供金额的变化,一些购房者选择了等额本金还款方式,这种方式的月供会随贷款本金的减少而逐渐递减,当房贷利率下调时,虽然利息支出减少,但由于贷款本金仍在减少,所以月供的递减幅度可能有限,一些购房者可能选择了固定利率贷款,这种贷款的利率在贷款期限内保持不变,不受市场利率变动的影响,即使房贷利率下调,固定利率贷款的月供也不会发生变化。

案例分析

以张先生为例,他购买了一套价值XX万元的房子,贷款XX万元,贷款期限为XX年,之前,他所在的银行实际执行利率为X%,每月需还款XX元,后来,银行宣布房贷利率下调至X%,但张先生发现他的月供金额并未减少,反而有所增加,经过了解,原来张先生的贷款处于重定价周期内,且银行根据实际情况调整了实际执行利率,尽管基准利率下调了,但由于实际执行利率上升,张先生的月供金额也相应增加。

解决方案探讨

针对上述情况,购房者在面对房贷利率调整时,应关注以下几点:

1、及时了解银行利率政策:关注银行的官方公告和媒体报道,了解最新的房贷利率政策。

2、咨询银行客服:对已签订的贷款合同有疑问时,及时联系银行客服进行咨询。

3、提前还款规划:在资金充裕的情况下,可以考虑提前偿还部分贷款,以减轻后续月供压力。

4、合理选择还款方式:在选择还款方式时,根据自身实际情况选择合适的还款方式,如等额本息、等额本金等。

本文探讨了房贷利率下调而月供反而增多的现象背后的原因,主要包括重定价周期的影响、基准利率与实际执行利率的差异以及还款方式的影响,通过案例分析,揭示了这一现象的实际存在,最后提出了解决方案探讨,为购房者提供了应对建议,展望未来,随着房地产市场的调控和利率政策的调整,购房者应更加关注银行利率政策的变化,以便做出更明智的决策。

鲁ICP备2023030499号

鲁ICP备2023030499号