摘要:在家庭理财中,保险选择与投资配置是重要环节。通过合理选择保险,家庭成员可得到风险保障,有效应对意外事故和疾病等风险。科学配置投资,可实现资产增值。建议根据家庭实际情况,综合考虑风险承受能力、投资期限等因素,制定个性化的保险与投资方案,以实现家庭资产的安全稳健增值。

本文目录导读:

随着经济的发展和人民生活水平的提高,家庭理财已成为日常生活中不可或缺的一部分,在理财过程中,保险选择与投资配置作为两大核心要素,对于保障家庭财产安全、实现资产增值具有重要意义,本文将探讨在家庭理财中如何进行保险选择与投资配置,以实现家庭资产的安全稳健增长。

家庭理财中的保险选择

1、保险意识的培养

家庭成员应具备强烈的保险意识,认识到保险在家庭生活的重要性,保险可以为家庭成员提供风险保障,有效应对意外事故、疾病等风险,减轻家庭的经济负担。

2、了解保险产品

在选择保险产品时,家庭成员应了解各类保险产品的特点,如寿险、健康险、财产险等,根据家庭成员的年龄、职业、收入状况等因素,选择适合的保险产品。

3、综合考虑保险公司

在选择保险产品时,还需综合考虑保险公司的实力、信誉、服务质量等因素,选择有良好口碑的保险公司,可以更好地保障自己的权益。

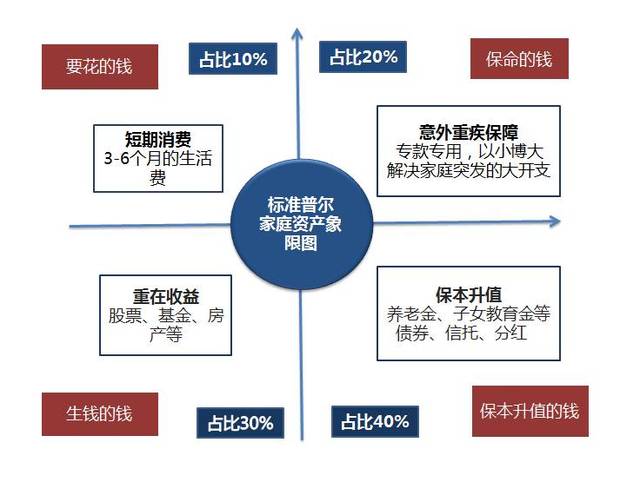

家庭理财中的投资配置

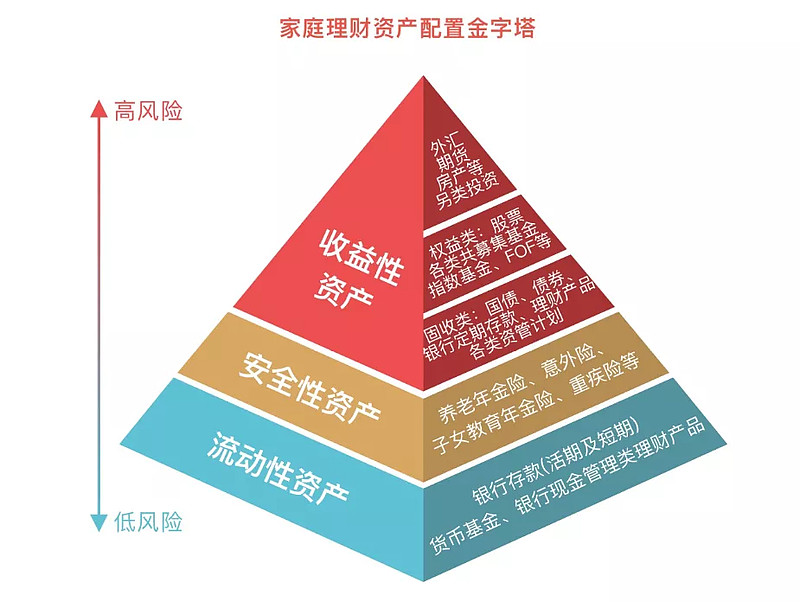

1、多元化投资

在投资配置过程中,应遵循多元化投资原则,降低投资风险,家庭成员可以根据自身情况,将资金投入到股票、债券、基金、银行理财产品等多个领域。

2、长期稳健投资

家庭理财应注重长期稳健收益,避免过度追求短期高收益,在投资过程中,应充分考虑资金的安全性和流动性,确保家庭资产的安全增长。

3、理性投资

家庭成员应保持理性投资心态,避免盲目跟风,在投资前,应对投资项目进行充分了解和评估,确保自己的投资决策符合家庭实际情况。

保险与投资配置的关联与平衡

1、关联分析

保险与投资配置在家庭理财中相互关联、相互促进,保险可以为家庭成员提供风险保障,让家庭在面对意外风险时能够保持经济稳定,而投资配置则可以为家庭创造更多财富,实现资产增值,在家庭理财中,应将保险与投资配置相结合,以实现家庭资产的安全稳健增长。

2、平衡策略

在平衡保险与投资配置时,家庭成员应根据家庭实际情况,制定合理的策略,在保障家庭成员风险的基础上,根据家庭的收入、支出、储蓄等情况,合理分配投资资金,家庭成员还应定期审视和调整保险与投资配置方案,以适应家庭实际情况的变化。

案例分析

假设一个三口之家,夫妻双方均有稳定的工作和收入,孩子正在上学,这个家庭在理财过程中,可以选择以下保险与投资配置方案:

1、保险选择:为夫妻双方购买寿险和健康险,以应对意外风险和疾病风险,为孩子购买教育金保险,为未来教育支出提供保障。

2、投资配置:将家庭闲置资金投入到股票、基金、银行理财产品等领域,股票和基金投资比例可适当提高,以追求较高收益;银行理财产品投资比例则相对较低,以确保资金安全。

通过这个案例,我们可以看到,这个家庭在保障风险的基础上,实现了资产的多元化投资,降低了投资风险,实现了家庭理财的安全稳健增长。

在家庭理财过程中,保险选择与投资配置是两大核心要素,家庭成员应具备强烈的保险意识,了解保险产品,选择适合的保险产品,在投资配置过程中,应遵循多元化、长期稳健、理性投资等原则,通过合理的保险与投资配置,家庭可以实现资产的安全稳健增长。

鲁ICP备2023030499号

鲁ICP备2023030499号